距上文更新到现在又两个多月了,除了确实有点忙之外,也有点懒了,拖延症直线升级。

本文还是接上篇文章之后,来更新【银行私域转型】系列的最后一篇内容——《银行私域转型,如何做好长尾客群精细化运营》

从开始接触银行金融开始,通过在和银行对接需求的过程中,不难发现,银行目前普遍存在的一个需求点就是经过网点长期的经营,积累了一大批的长尾中小端的客户,但碍于银行客户经理的人力分配,根本无暇进行这些客户的维护,最终导致客户的流失。

站在客户层面来说,银行不缺客户,基本现在每一家省级分行的银行,全省客户量都能达到几百上千万级,但为啥他们也需要做业务的转型,寻求增长的突破口,原因就是很多客户都只是在银行开了户,或者说本来在银行有一定的资产,到最后客户都慢慢在转移资产,而这样的一个现象也就导致了银行目前的一个很大的痛点——如何提升长尾客群的资产?

无论从国有行,股份行还是城商行,其银行的产品存在同质化较为严重的一个现象,那这对于客户来说,其实选择哪一家银行不会存在多大的一个区别,更多的是会去体验产品的服务,当然,每家行因为一些政策不同的原因,可能在一些产品利率上会有一些略微的差别,但通常这个差别也不会太大。

对于银行来说,长尾客群是其客户里面占据最主要的一部分客户群体,除开一些高端客户银行会配有专属的个人客户顾问,一些资产在中部以及中低部以下的客户基本都是无人维护的一个状态。

而长期的无人管户,客户在行里的资产也不高,导致客户最终对于使用这张银行卡的频率越来越低,最终沦为客户的流失,这其实也是长尾客户最尾常见的一个现象。

从我目前操盘的一些银行案例来看,对于一些国有大行省分行,他们的长尾客户通常都在几百万以上,有的甚至高达千万级,从这也能够看的出来,长尾客户在银行客户里面占据了多大的一个体量,而这也是为什么现在银行迫切需要去提升长尾客群资产的一个重要方向。

随着企业微信私域概念的爆发,自去年以来,银行也开始把重心放在如何通过线上转型,去利用线上营销工具进行客户维护,而企业微信无疑成为普遍的一个首选工具方向。

站在银行角度来说,如何去维护长尾客群并做好资产提升,首要关注的一个层面,那就是如何把客户先囤到客户经理手上。

而目前银行去触达客户添加微信,最主要的一个方式就是外呼,无论是银行还是其他行人,外呼加微都是一个不可忽视的一个重要渠道。

当然这也和客群的一个画像有关,如果是对于一些泛流量,外呼或许会出现效率低,人力成本高,但对于银行客户来说,每一个客户都是一个潜在用户,且因为需要去做好后期的客户维护,通过外呼加微同时也是一种触达客户的形式,并且在众多加客户微信的方式里面,外呼加微也是相对转化高的一种方式。

通过调研数据得知,目前很多银行通过外呼加客户微信的一个平均转化率为5-10%,但这个转化数据其实还是有很大提升空间。

从我目前手上项目的数据来看,通过前期一系列的话术磨合和迭代,现阶段能讲外呼的转化数据达到40-50%以上,有的甚至更高。

当然,这里面除了话术的更新,想要达到这个转化数据并不只是光靠话术就能实现,比如在客户画像的筛选,外呼人员的激励考核等等。

在客户画像筛选方面也是尤为重要的一个操作,对于银行来说,他们不缺客户,自然其实也就不是很缺客户线索,所以在外呼数据的数量方面不需要去做太多的担心,毕竟即使银行需要做长尾客群的维护,其行里人力也是有限,不可能把全辖所有客户都进行添加到企微,一个客户经理如果能够线上维护到5000至10000个客户,先对来说已经足矣。

所以,在项目进行添加前期时,需要对每日的客户各项维度数据做分析,比如转化数据,可以分周或者月为单位,进行整体数据分析,最终得出哪个阶段的客户画像是转化最高的,那后面就可以集中去拨打这个阶段画像的客群。

比如说,年龄超过55岁以上的,这部分客户通常来说对于电子设备了解可能会有点落后,而且习惯了去网点进行业务办理,那自然他对于一个线上微信添加的服务也不是很感兴趣。

再者,像一些资产非常低的,比如说只有一块钱,这种客群其实在一些大行也存在很多的情况,因为有时候银行会去和一些公司或者学校进行合作开卡,用户当时开卡之后就没再使用,根本没有进行过任何的操作,只是为了当时应付线下某项任务,这类客群可能在微信添加转化上可能不会有太大的反差,但因为没有任何的资产操作,那在后期的客群资产提升方面进行客户引导的周期相对会有所成本增加。

而在整个的客户画像筛选上面,可以去做一些筛选的条件上面,还有很多,但总体归类可以去从客户的一个年纪,资产数据几个方面去做部分筛选即可,这里就不继续阐述了,有兴趣的朋友可以跟我微信交流。

那当我们进行客户添加后,如何去进行后续的客户维护以及客群精细化的运营,这里就需要用微信(企微)标签的运用,通过企微的客户营销工具去辅助我们进行客户的定位营销,这也是本文想和大家去重点分享。

我在操盘两个国有大行省分行项目之后,发现其实对于银行的客户画像大致上来说是差不太多的,因此其实我们给客户去进行标签备注的时候,实际上是可以进行一些参考和借用的。

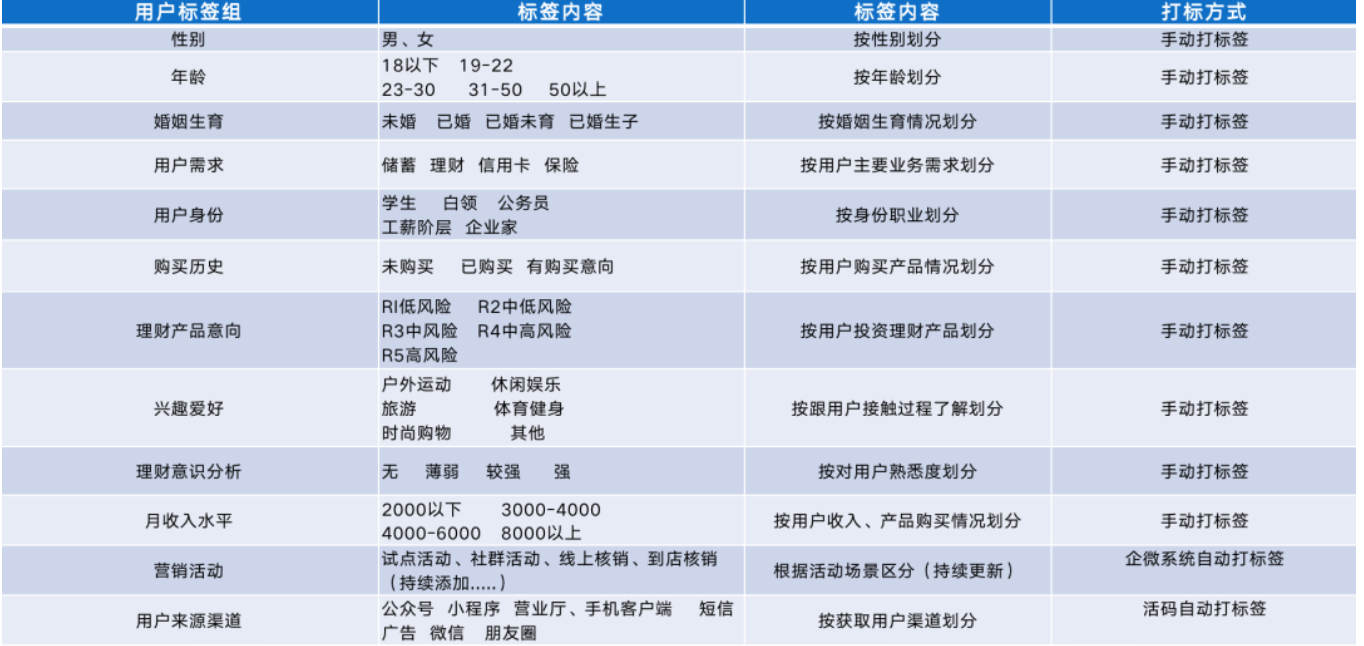

那当然,给客户进行标签备注,首先我们得需要调研银行客户有哪些标签范围,比如说它的年龄段,资产额度,产品需求等,把这些具体的标签进行一个梳理和集合,列出一个清单,后续就只需要依照清单上的标签组去给客户进行标签备注。

这里给大家放一组我们当时调研的客户画像清单可以进行标签备注的明细表:

当然,这里面是列的一个集合库,实际上我们给客户进行标签还是需要从中里面挑出我们自己适合的几个标签即可,比如说我们用的最多的是用户需求和理财产品意向,那就根据这两个大范围的标签组去给客户进行具体的标签划分。

当项目开始之后,一般来说银行客户经理人手是有限的,而他们的面对的客户确是百万量级,所以会遇到一种情况就是,一个客户经理他需要去添加到几千甚至几万的一个客户微信,同时要做好线上维护。

客户人数一旦过多,如果我们在微信上面没有一套规范的客户备注的话,那很容易就会导致客户信息混乱,客户经理也不知道哪个微信对应是哪个客户,更别谈后续的客群精准营销了。

所以,除开在标签上给客户进行一个划分,我们还需在每个客户的微信进行微信备注,那这个备注也是需要有一定的参考方向的。

比如说,我们要通过微信做好线上客户维护,那客户添加过来之后,肯定是需要去和他经常做一些互动的,而这个互动也不是说想到就去触达,或者说每天都触达。

所以,在这个备注上,我们可以给客户进行一个微信添加时间的备注,通过这个添加时间我们去判断第二次触达客户的时间和频率。

那给客户进行后续的触达时间规律是如何去设置,目前我们项目一般实施的客户触达时间规律为3天,7-10天;比如说在客户第一次添加后,我们可以在三天后进行一个客户回访,回访理由可以为产品使用情况或者其他。

第三次的触达时间就可以放在一周后到10天左右的一个区间,这期间如果客户没有主动进行互动,那我们可以通过上次回访的内容继续进行再一次的进度回访和反馈。

当然,除开这些主动触达,对于一些高质量客户和有明确需求的客户,其实对于他来说,他也是需要一个这样的线上服务,这样同时也能够节省他的时间,所以,实际上在我操盘的项目里面,当我们微信维护一定时间后,客户对我们的印象有足够的加深,有一定的信任,他会自己主动过来咨询一些产品业务的,这时候就是和客户去做好黏性提高的好时机。

说到微信,我们常用的还有一个功能,那就是朋友圈,也是非常重要的一个宣传渠道。

无论是银行还是其他行业,我们都知道做微信营销,首先需要的就是要做好专业的人设ip,尤其是对于银行这种比较特殊的行业,更加需要客户经理去经营好朋友圈,通过一些专业形象的背书,让客户相信我们,从而去提高信任。

ps:因为企微朋友圈和微信朋友圈的发布规则会有一些略微的差别,这里我们以个人微信朋友圈为基础来讲述一些客户运营的玩法

如何去打造ip,对于刚开始的新号来说,常规的就是你的头像,背景,昵称,签名等信息,这些是你一开始就需要去做好的几件事。建议是像头像,背景这些啥的,都以行里实景取景,头像以形象照为主会比较更真实。

初始的框架搭好之后,后续需要的就是要在朋友圈去填充我们的专业内容,也就是我们朋友圈的更新内容和频率。

在整个朋友圈标准化流程里面,不一定会全是这个银行的产品内容,这样的话就会显得这个微信号太营销了,客户一过来看到你朋友圈全是打广告的,即使他加了也会直接进行屏蔽。

我们的目的是为了做好的客户微信,提高客户与我们客户经理的之间互动和黏性,所以如何去通过朋友圈激发与客户之间的互动触达才是关键。

所以,我们在让客户经理去运营朋友圈时,会让他发一些多样化的内容, 比如日常,美食,开会等内容,这样就会显得这个微信号更真实。

同时,我们也会让客户经理穿插发一些在行里面的培训,工作等日常,这样也能够提高客户对我们客户经理的一个信任度,提升专业背书。

使用到朋友圈,我们最主要的目的还是为了能够与客户进行互动,增加与客户之间触达的机会,前面有说到,客户经理如何通过微信私聊去给客户进行触达,有一个标准化的规律。

那通过朋友圈也是可以去增加与客户进行互动的一个契机,我们会经常设计一些小游戏活动,通过客户经理的朋友圈进行参与。

比如说,在每周会让客户经理在朋友圈发一些提问式的内容,这个内容可以是益智类,也可以是手机银行产品类,然后由客户在评论底下去留言,根据中奖规则我们再去私聊客户进行权益发放。

但需要注意一点的是,这个内容对于客户来说肯定是参与门槛不是很高的情况下,不然会极大的减少活动的参与数据。如果是用的这种问答活动内容,我们一般会把答案做成abc,由客户直接选择即可。

因为朋友圈不像社群,社群可以每次做活动时,通过群公告以及一些活跃氛围的操作让群里面的人都能够及时看到这个活动。

所以,为了提高这个活动参与率,让更多的客户都能进入到客户经理的朋友圈去进行互动,我们会让客户经理在每次活动开始前后,都会针对一些高质量活跃客户进行一定数量的群发,在群发的同时,客户经理实际也是和客户做到了互动的目的。

在设计活动以及如何配合手机银行产品活动促进资产提升,其实这里面还有一些细节需要去注意到,比如内容和产品契合,以及通过答案怎么引导客户去打开手机银行提升月活等,考虑内容过长,本文就只和大家分享一些操作上的方向,有兴趣的可以微信交流。

从整体的大背景下来说,回到主题,如何做好银行长尾客群的精细化运营,借用线上平台微信的载体,实际上其实就是为了能够与客户建立一个能够即时且灵活的沟通方式。

客户经理通过微信能够与客户之间进行一个产品触达,在维护的过程中,不断的向客户传达银行的产品理念,同时,在一些特定的时间段,如节日,客户生日等与客户进行一些日常的祝福互动,增强与客户之间的一个信任,让客户切身感受到我们银行的一个服务体验。

在客户这边,他通过我们提供的一个线上服务,当他有银行产品需求时,能够及时通过微信去进行一个1v1的咨询和了解,节省他的时间和去网点办理的一个效率;

同时,我们会经常在朋友圈去推广一些手机银行的福利活动,包括为了提升客户经理与客户之间的互动而去策划的一系列互动活动,对于客户来说,通过线上不仅能够提高的一个业务办理效率,同时也能够及时了解到银行的一些福利活动,包括为微信客户特定的这些互动权益。

长期的持续经营,客户对于银行的客户经理也有一定的信任建立,对产品也有一定的认知,当他有需求时,自然就会相对来说优先会选择熟悉度比较高的银行产品。

虽然长尾客群经营有一定难度,尤其是对于银行这种基数非常大,且产品又同质化比较严重的产品,如何去提升客户的服务体验以及帮助网点客户经理快速的去触达客户就成为了整个市场突破的关键点。